주류 디스플레이 기술이 사진관에서 LCD 패널로 바뀌는 데 약 50년이 걸렸습니다.마지막 디스플레이 기술의 교체를 검토하면 신흥 기술의 주요 원동력은 소비자의 수요 증가이며 개발을 상용화하는 신흥 기술의 핵심은 여전히 가격입니다.

우리는 미니 LED 백라이트 및 기타 기술의 지원으로 LCD 패널이 고화질 및 대형 화면 디스플레이에 대한 소비자의 새로운 요구를 충족할 수 있을 것이라고 믿습니다.신기술의 수율, 비용 등을 단기간에 해결하기 어려운 점을 감안할 때, LCD 패널은 향후 5~10년 동안 디스플레이 분야에서 여전히 주요 기술이 될 것으로 예상된다.

과제: 신기술 개발 및 병목 현상

그만큼디스플레이 산업의 수요는 주로 휴대형, 유연형, 대형 및 고화질입니다.현재 주요 제조업체가 탐색하는 신흥 기술에는 주로 OLED, Micro-LED 직접 디스플레이 및 기타 기술이 포함됩니다.

Micro-LED는 디스플레이 성능이 높지만 상용화까지는 시간이 걸린다.Micro-led는 디스플레이 산업의 연구 핫스팟이며 미래에 가장 유망한 디스플레이 기술 중 하나입니다.그러나 아직 연구 개발 단계에 있고 상용화까지는 몇 년이 남은 양산, 패키지 테스트, 풀 컬러, 균일성 등의 기술적인 어려움이 있다.

OLED 기술은 점차 상용화되어 시계, 휴대폰 등의 소형 영역에 사용되고 있습니다. OLED(Organic Light Emitting Diode)라고도 하는 OLED는 자체 조명 이미징.현재 OLED 디스플레이는 스마트폰을 탑재한 액티브 매트릭스 AMOLED로 대표되는 폴더블 스크린이 주를 이루고 있다.

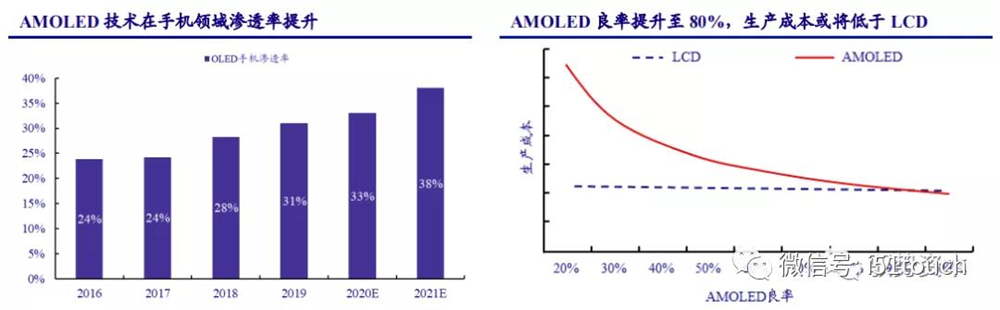

AMOLED와 LCD 폰 패널은 감가상각비와 인건비 등의 비용으로 인해 여전히 가격차이가 있다.Intelligence Research에 따르면 AMOLED의 비용은 80% 이상의 수율로 LCDS의 비용보다 낮을 수 있습니다.수율이 향상됨에 따라 Trendforce는 AMOLED 휴대폰 보급률이 2019년 31%에서 2021년 38%로 증가할 것으로 예상하며 AMOLED 휴대폰 보급률은 2025년에 50%를 초과할 것으로 예상합니다.

주류 디스플레이 기술이 사진관에서 LCD 패널로 바뀌는 데 약 50년이 걸렸습니다.마지막 디스플레이 기술의 교체를 검토하면 신흥 기술의 주요 원동력은 소비자의 수요 증가이며 개발을 상용화하는 신흥 기술의 핵심은 여전히 가격입니다.

우리는 미니 LED 백라이트 및 기타 기술의 지원으로 LCD 패널이 고화질 및 대형 화면 디스플레이에 대한 소비자의 새로운 요구를 충족할 수 있을 것이라고 믿습니다.신기술의 수율, 비용 등을 단기간에 해결하기 어려운 점을 감안할 때, LCD 패널은 향후 5~10년 동안 디스플레이 분야에서 여전히 주요 기술이 될 것으로 예상된다.

과제: 신기술 개발 및 병목 현상

그만큼디스플레이 산업의 수요는 주로 휴대형, 유연형, 대형 및 고화질입니다.현재 주요 제조업체가 탐색하는 신흥 기술에는 주로 OLED, Micro-LED 직접 디스플레이 및 기타 기술이 포함됩니다.

Micro-LED는 디스플레이 성능이 높지만 상용화까지는 시간이 걸린다.Micro-led는 디스플레이 산업의 연구 핫스팟이며 미래에 가장 유망한 디스플레이 기술 중 하나입니다.그러나 아직 연구 개발 단계에 있고 상용화까지는 몇 년이 남은 양산, 패키지 테스트, 풀 컬러, 균일성 등의 기술적인 어려움이 있다.

OLED 기술은 점차 상용화되어 시계, 휴대폰 등의 소형 영역에 사용되고 있습니다. OLED(Organic Light Emitting Diode)라고도 하는 OLED는 자체 조명 이미징.현재 OLED 디스플레이는 스마트폰을 탑재한 액티브 매트릭스 AMOLED로 대표되는 폴더블 스크린이 주를 이루고 있다.

AMOLED와 LCD 폰 패널은 감가상각비와 인건비 등의 비용으로 인해 여전히 가격차이가 있다.Intelligence Research에 따르면 AMOLED의 비용은 80% 이상의 수율로 LCDS의 비용보다 낮을 수 있습니다.수율이 향상됨에 따라 Trendforce는 AMOLED 휴대폰 보급률이 2019년 31%에서 2021년 38%로 증가할 것으로 예상하며 AMOLED 휴대폰 보급률은 2025년에 50%를 초과할 것으로 예상합니다.

제삼ly, OLED는 LCD에 비해 원가경쟁력 부족. IHS Smarkit에 따르면 현재 시장은 49~60인치 메인스트림 패널 크기가 지배하고 있습니다.55인치 ULTRA 고화질 OLED를 예로 들면 수율이 60%에 불과한 OLED 패널의 제조원가는 같은 크기의 TFT-LCD에 비해 약 2.5배 가량 비싸다.단기적으로는 승화정제와 진공증류의 두 가지 핵심 단계의 높은 기술적 장벽으로 인해 OLED는 좋은 제품의 수율을 빠르게 향상시킬 수 없습니다.

대형 OLED 패널의 경우 수율이 90% 이상에 도달하더라도 여전히 동일한 크기의 TFT-LCD에 비해 제조 비용이 약 1.8배 수준이다.감가상각도 비용의 중요한 요소라는 점을 감안할 때 OLED 공장의 감가상각 후에도 60% yield rate의 cost gap은 여전히 1.7배, 수율 90%가 되면 1.3배로 줄어든다.

OLED는 중소형 분야에서 증설 추세와 성능 우위에도 불구하고 TFT-LCD에 비해 대형 분야에서 3~5년 안에 기술과 Capa 제약이 있다.이 기술에 막대한 투자를 한 삼성과 LGD의 향후 출하량은 글로벌 TV 패널 수요의 10%를 넘지 못할 것이며, 이는 여전히 TFT-LCD 출하량에 크게 뒤쳐져 있다.

새로운 기회: Mini – LED 백라이트 기술로 LCD에 성장 기회 제공

LCD 기술은 비용과 수명 측면에서 OLED 기술보다 분명한 이점이 있습니다.색재현율, 해상도, 소비전력의 차이가 적고 명암비와 동영상 흐림이 떨어진다.OLED는 화질이 우수하지만 자체 발광 디스플레이 기술은 향후 디스플레이 산업의 새로운 발전 방향으로 인식되고 있다.OLED의 재료 안정성과 encapsulation 기술은 여전히 개선되어야 합니다.개발 및 성숙된 기존의 백라이트 LCD와 비교할 때 비용은 여전히 추가 절감의 여지가 있습니다.

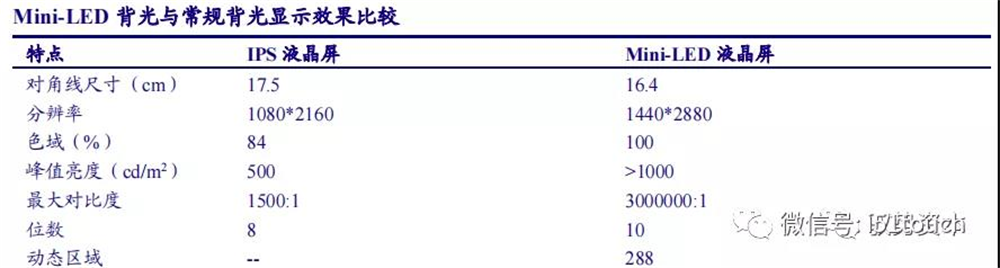

미니 LED의 등장은 LCD의 패시브 상황을 바꾸어 놓았습니다.mini-LED 백라이트 기술의 추가로 LCD 성능이 크게 향상되었으며, non-flexible 디스플레이 성능의 모든 측면에서 OLED와 직접 경쟁합니다.Mini – LED는 로컬 디밍 기술을 가지고 있기 때문에 전체 화면의 동적 디밍을 통해 높은 동적 명암비와 넓은 색 영역 디스플레이를 구현할 수 있습니다.특수 캡슐화 구조 및 공예를 통해 광각을 증가시키고 후광 효과를 약화시킬 수 있으므로 균일 한 자체 혼합 효과로 터미널에서 구현 된 거의 0 OD 디자인을 만들고 전체 기계의 가벼움을 실현하고 동일한 결과를 얻을 수 있습니다. OLED 디스플레이로 효과.

LCD 백라이트 기술로서 Mini-LED는 높은 동적 대비, 높은 동적 범위, 디밍 영역의 수는 LCD 화면 크기, 켜짐/꺼짐 거리 및 해상도에 따라 달라집니다.

LEDinside에 따르면 LCD가 OLED와 직접 경쟁할 경우 제품 수명은 약 5~10년이 될 것이며, LCD 성능 향상을 위해 mini-LED를 추가할 경우 제품 수명이 1.5~2배 늘어날 것으로 전망된다.

Mini-LED와 LCD의 결합은 기존 LCD 제품의 수명을 연장하고 패널 제조사의 차별화된 협상력을 강화할 수 있다고 본다.미니 LED 백라이트 LCD 화면은 2021년부터 고급 노트북, e스포츠 디스플레이, 대형 TV 제품에 널리 사용될 것으로 예상된다.

LCD 패널은 전형적인 기술 집약적이며 자본 집약적인 산업입니다.. 신규 생산라인 건설기간 2년과 증설기간 1년으로 인한 수급불균형으로 업계는 강한 주기성을 보이고 있다.우리는 산업이 성숙함에 따라 제조업체의 새로운 생산 능력이 크게 줄어들 것이라고 생각합니다.수요측면에서 안정적으로 성장하고 공급측면에서 안정적인 생산능력을 갖춘 배경에서, 업계 수급 패턴이 개선되고, 주기성이 대폭 감소하고, 패널 가격이 합리적인 범위에 머물고, LCD 패널 제조업체의 수익성이 개선될 것입니다. 크게 증가합니다.

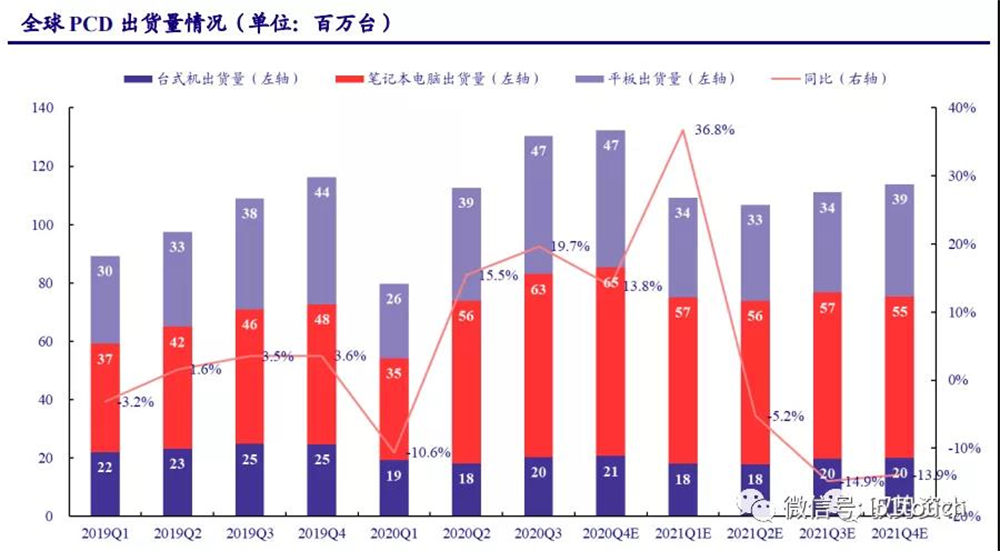

PCD는 주택 경제에서 큰 수요가 있으며,so 새로운 제품은 LCD의 새로운 공간을 가져옵니다..IT 분야에서는 "가정 경제" 아래 중형 노트북에 대한 수요가 강합니다.2020년 1분기 신종 코로나바이러스 감염증(COVID-19)으로 인해 소비자 수요가 위축됐지만, 전염병 기간 동안 사용자가 수업을 듣고 재택근무를 하려는 수요가 증가했다.2020년 2분기 이후 PCD 출하량이 급격히 반등했습니다. IDC 통계에 따르면 전 세계 PCD 출하량은 2020년 3분기에 1억 3000만 개에 달했으며 전년 동기 대비 19.7% 성장하여 10년 최고치를 경신했습니다.

그 중 노트북과 태블릿은 2020년 3분기 전 세계 출하량이 전년 동기 대비 각각 36% 및 25% 증가한 63만/4,700만대로 PCD 시장의 중요한 성장 포인트입니다.코로나19의 재발과 각국의 소비 부양책이 시장 수요를 더욱 자극할 것으로 예상된다.2020년 4분기 글로벌 컴퓨터 출하량은 전년 대비 14% 증가할 것으로 예상되며, 2020년 총 출하량은 약 4억 5500만대로 전년 대비 10.47% 증가할 것으로 예상됩니다.IDC는 팬데믹이 진정되기 시작하는 2021년부터 전 세계 컴퓨터 출하량이 약 4억 4,100만대로 점차 회복될 것으로 예측합니다.

2021년 COVID-19 대유행이 점차 완화되는 시나리오에 따라 계산했습니다. 2021년 LCD 출하량은 LCD 114만개, 노트북 247만개, 태블릿 9400만개 등으로 회복될 것으로 예상됩니다.LCD 출하량 증가율은 2022-2023년에 약 1%로 회복될 것으로 예상됩니다.노트북 출하량은 점차 높은 수준에서 장기 평균으로 돌아갈 수 있습니다.TABLET LCD 출하량 증가율은 미니 LED 백라이트와 같은 신기술로 인한 태블릿 수요 증가를 고려하면 1.5%에 머물 것으로 예상됩니다.

Strategy Analytics 및 NPD Display Research 보고서에 따르면 LCD 모니터의 평균 크기에 따르면 노트북 및 태블릿 컴퓨터는 매년 각각 0.33인치, 0.06인치 및 0.09인치씩 증가하며 화면 비율은 4:3으로 글로벌 출하량입니다. IT LCD 패널의 면적은 2020년부터 2023년까지 1.02%의 복합 성장률로 2023년까지 2,900만 평방미터에 이를 것으로 예상됩니다.

해외 설비 철수 계획을 무기한 연장하더라도 기존 설비 용량은 약 2.23%로 업계 수급은 균형선 이하로 유지된다.

가격: 주기적 약세, 합리적인 범위 내에서 안정될 것으로 예상

재고 주기 유지s낮은,그리고대형 패널 가격 상승세 지속. 2020년 초 COVID-19 대유행의 영향으로 글로벌 TV 수요가 감소하여 이전에 예상했던 시장 성장 논리에 영향을 미치고 패널 수요가 감소했습니다.하반기에는 패널 재고가 효과적으로 줄어들었고 재고 주기는 약 1주일이라는 낮은 수준을 유지하고 있다.대형 패널에 대한 수요는 점차 회복됐지만 패널 생산능력의 공급이 줄어들면서 가격은 계속 오르고 있다.

중형 패널 가격 상승. 2019년에는 PCD 수요가 고점에서 하락하면서 중형 패널 가격이 하락했다.노트북 패널 가격은 2020년 노트북 수요 급증으로 2월부터 상승세를 이어오고 있다. 그리고 2021년에도 가격 상승률이 지속적으로 증가하고 있다. 윈드 데이터 통계에 따르면 2021년 1월 14.0인치 노트북 패널 가격은 4.7% 올랐다. 월별.2021년에도 노트북 PC 수요는 여전히 강하고 노트북 패널 가격은 여전히 상승할 여지가 있다고 본다.

패널 가격의 순환적 특성은 산업 수급 패턴이 개선됨에 따라 점차 줄어들 것으로 예상합니다..특히 휴대전화 단말기 수요가 본격화되면서 소형 패널 가격의 수선이 계속될 전망이다.2021년에도 노트북 수요가 여전히 높아 중형 패널 가격은 계속 오를 전망이다.해외 패널 생산능력의 지속적인 철수와 TV 수요 회복으로 2021년 상반기까지 대형 패널 가격 상승세가 유지될 것으로 예상된다.그리고 패널 가격 인상으로 패널 제조사의 수익성이 크게 개선될 것으로 예상된다.

게시 시간: 2021년 12월 25일